Découvrez les dernières évolutions des conditions de crédit immobilier pour les non-résidents et expatriés en février 2025, les taux d’intérêt, les propositions de loi et conseils pour optimiser vos démarches.

Découvrez comment choisir l'assurance santé internationale idéale pour les expatriés et non-résidents. Comparez les formules, les garanties, les franchises et les zones de couverture pour faire un choix éclairé et bénéficier d'une protection optimale où que vous soyez.

Découvrez les options d'assurance santé pour les expatriés français : CFE, complément CFE ou assurance santé au premier euro. Comparez les avantages de chaque solution pour choisir celle qui correspond le mieux à vos besoins et à votre pays de résidence.

Tout savoir sur l'assurance prêt pour les non-résidents et les expatriés en 5 minutes

La loi Lemoine a transformé l'accès à l'assurance prêt immobilier pour les expatriés et non résidents, en leur offrant plus de flexibilité et de meilleures options. Elle permet de réaliser des économies, d'améliorer sa couverture et de simplifier les démarches administratives pour les investissements immobiliers en France.

Mise à jour sur les crédits immobiliers pour non-résidents au 09/10/2024 : les taux d'intérêt baissent, rendant l'emprunt plus accessible. Une nouvelle loi pourrait faciliter la portabilité des prêts pour les expatriés.

L'article souligne la tendance à la baisse des taux d'intérêt pour les crédits immobiliers, qui ont atteint 3,30% sur quinze ans et 3,45% sur vingt ans en juin 2024, en partie grâce à la réduction des taux directeurs de la Banque Centrale Européenne. Il aborde aussi une proposition de loi visant à rendre la portabilité des prêts immobiliers obligatoire, facilitant ainsi l'achat de nouveaux biens pour les non-résidents et expatriés.

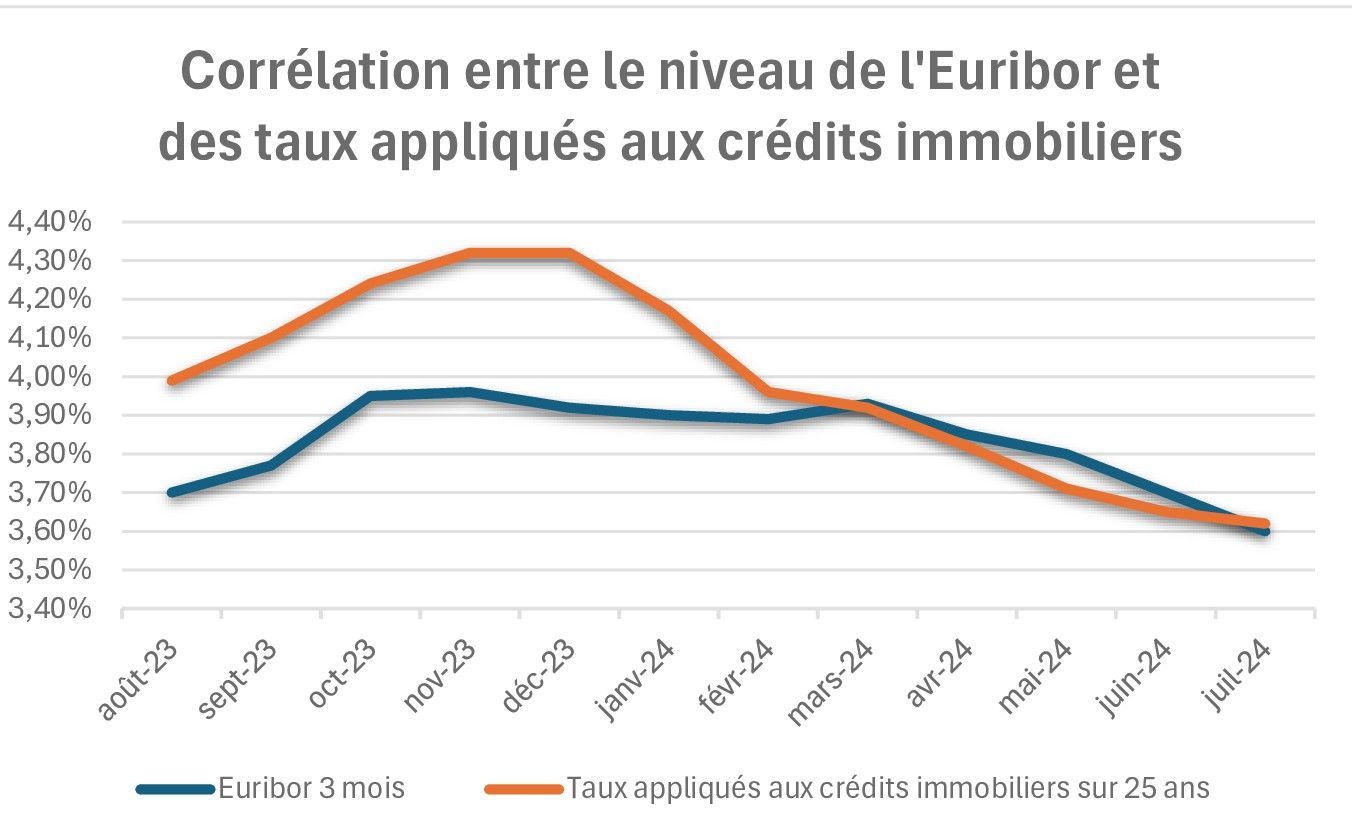

Qu’est-ce qui détermine la fluctuation des taux appliqués aux crédits immobiliers ?

Evolution des taux appliqués aux crédits immobiliers en France en 2024 pour les expatriés et les non-résidents

Crédit International sur Radio-Expat, la radio des expatriés !